随着移动通信从话音业务转向数字业务,各种移动增值业务层出不穷,而移动支付就成为其中的一个亮点。ARC Group最新发布的策略报告显示,全球移动支付营收于2005年将剧增至200亿美元,年度增长率超过100%。而众多运营商也看到了移动支付的巨大商机,2003年2月,欧洲四家最大的无线运营商--西班牙的Telefonica Moviles公司、德国的T-Mobile公司、英国的Orange公司和沃达丰公司宣布组建移动支付服务联盟。其主要目的是为商人、手机用户和银行之间提供安全的支付手段。四家移动运营商的总用户超过2亿,其中英国的沃达丰更是全球最大的移动运营商。在我国,中国联通和中国移动也分别于2002年下半年在广东启动了移动支付业务。本文将对移动支付的方式、流程以及运营障碍加以介绍。

一、移动支付的方式

1.何谓移动支付

移动付费已经成为人们津津乐道的话题,而且也受到来自移动行业以外的企业关注,如银行、零售业等。因此首先在解释一下移动支付以及其分类。

根据移动支付论坛(mobile payment forum)的定义,移动支付是指交易双方为了某种货物或者业务,通过移动设备进行商业交易。移动支付所使用的移动终端可以是手机、PDA、移动PC等。

移动支付可以分为两大类:

(1)微支付:根据移动支付论坛的定义,微支付是指交易额少于10美元,通常是指购买移动内容业务,例如游戏、视频下载等

(2)宏支付:宏支付是指交易金额较大的支付行为,例如在线购物或者近距离支付(微支付方式同样也包括近距离支付,例如交停车费等)

两者之间最大的区别就在于安全要求级别不同。例如对于宏支付方式来说,通过可靠的金融机构进行交易鉴权是非常必要的;而对于微支付来说,使用移动网络本身的SIM卡鉴权机制就足够了。

另外根据传输方式不同还可以分为空中交易和WAN(广域网)交易两种。空中交易是指支付需要通过终端浏览器或者基于SMS/MMS等移动网络系统;WAN交易则主要是指移动终端在近距离内交换信息,而不通过移动网络,例如使用手机上的红外线装置在自动贩售机上购买可乐。

2.移动支付流程

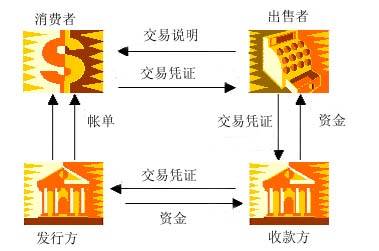

其实移动支付与一般的支付行为没有太大的区别,都要涉及到四个环节:消费者、出售者、发行方和收款方。其中发行单位和收款单位都应该是金融机构。见下图.

移动支付与普通的支付不同之处,在于交易资格审查处理过程有所不同。因为这些都涉及到移动网络运营商以及所使用的浏览协议,例如WAP或HTML、信息系统SMS或USSD(Unstructured Supplementary Service Data)等。下图可以更好的解释移动支付的建立过程以及涉及到的移动架构。

二、两种传输方式采用技术与比较

前面已经提到,移动支付从传输方式上可以分为空中交易和WAN(广域网)交易。下面就首先以J2ME和红外线分别作为两种方式的例子加以介绍,并对两种方式加以比较。

1. AVA进入移动支付领域

目前大部分通过移动网络进行移动支付都是依靠诸如 SMS(例如 mPAY)、SAT、WAP 等技术,现在最普遍的就是通过短信发起和确认交易。

但是随着JAVA的移动版本J2ME在移动领域越来越广泛的采用,使得移动支付平台也可以引入JAVA作为支付平台。利用J2ME建立支付平台主要有以下优势:

(1)可移植性:由于JAVA是开放平台,众多的运营商、终端厂家以及业务平台提供商都支持这一技术。因此移动支付用户端应用程序能很容易地被移植到其他遵循 J2ME 或 MIDP 并且符合 CLDC 规范的设备上。

(2)更低的网络资源消耗与服务器负载:J2ME与WAP和SMS等方式不同在于,J2ME 用户端应用程序是从移动网络上直接下载到移动终端,在断开连接模式下工作并保持数据的同步。

(3)改善用户体验:J2ME API 在图形表现、用户界面和事件处理上更为丰富。这可以从移动电话及移动设备上的各种游戏和多媒体消息传递服务看出来,这无疑能够大大改善用户体验,而这一点对于移动支付业务的发展来说至关重要。

(4)保密性高:J2ME 本身提供了面向 J2ME 的安全性和信任服务 API(Security and Trust Services API for J2ME),因此能对整个移动支付事务进行加密。不仅如此,在 WAP 和 WTLS 的支持下,入口会话就能象在 SSL3.0 中所进行的那样被保护。

当然,使用 J2ME 的 MIDP 框架也存在着一些限制,例如需要用到 WAP 推网关(WAP push gateway)。某些 WAP 网关不支持尚未被明确定义的 MIDlet 下载,不过此项工作目前正在一些论坛中进行。可见,J2ME若想成为移动支付平台仍然需要作出更多努力,而且与之相竞争的BREW等技术力量也不容忽视。但是,不可否认,JAVA在移动领域的实际应用和成功典范已经越来越多,因此移动支付采用J2ME技术很有可能成为一种趋势。

2.通过红外线实现移动支付

其实,WAN支付方式主要用于短距离的移动支付,而这种形式的移动支付可以采取多种技术,如蓝牙、802.11、红外线以及RFID(Radio Frequency Identification)和遥控等。但是目前开展的比较成功的是红外线技术。

红外线与蓝牙、802.11等技术相比优势在于成本低、在手机等终端上应用广泛,而且传输时必须对准,这样降低了信息被截取的危险,另外不易受到外界干扰。目前红外线应用于移动支付主要是在日本和韩国。

在日本,NTT DoCoMo所有的3G手机都配备了红外线装置用于移动支付。很多零售设备如自动贩售机、售票机、售货亭等都对收款设备进行了改造和更新,增加了红外线读取功能。到2002年底,已经有1000万具有红外线功能的手机被出售。由于看到了市场前景,Visa International, KDDI, UC Card, JCB, Toyota finance等企业也宣布将在2003年春天共同对红外线移动支付业务进行测试。

2002年,韩国的三家主要移动运营商LG Telecom, SK Telecom, KTF都已经大规模开展了手机-红外移动支付业务。韩国运营商的做法是联合与移动支付相关的行业和企业,共同推出这项业务,其中包括银行和信用卡机构(这些企业控制着65%的信用卡市场和70%的借贷卡市场),零售商店、自动贩卖机厂家、ATM厂商、出租车和泊车公司等等。

3.两种方式孰优孰劣

对于运营商来说,这两种移动支付方式都各有利弊。移动运营商最希望的还是空中交易方式,因为这样可以不仅可以提高自己的网络通信量,充分利用自己的移动网络资源,而且可以从中与合作者分成,增加收入。但是空中交易方式需要建立移动支付平台,成本较高,而且需要对用户进行培育,增强用户体验,另外在信息保密方面不见得能够做到安全。

而WAN方式则更贴近于用户目前的支付方式,例如通过红外线用户可以直接与ATM机、POS机打交道,尤其是那些习惯于使用手机的用户无疑非常方便。而且用户从心理角度讲也不会特别担心安全问题。但是很多移动运营商认为这种做法旁路了移动网络,运营商赚不到钱。从日本的实际经验来看,日本运营商更看重的是通过移动支付这项业务吸引了更多的用户,增加了手机销售量,并且能够提高企业认知度和品牌形象。

其实哪种方式能够给运营商带来更多的利润并不好比较,但是移动支付业务能够给运营商带来新的亮点和契机是不容置疑的。因此将来很长一段时间两种方式将会并存,相互补充,共同发展。

三、移动支付运营障碍与建议

1.市场发展障碍

消费者对于移动支付最关心的就是三个问题:安全性、私密性和易用性,而这三个问题也恰恰是阻碍移动支付业务发展的关键因素。

Forrester Research调查公司做过一份调查显示,超过一半的消费者认为信用卡安全是最大的问题。

| 障碍 |

手机(%) |

PDA(%) |

| 信用卡安全 |

52 |

47 |

| 糟糕的用户体验 |

35 |

31 |

| 不知如何使用 |

16 |

16 |

| 从未听说过 |

10 |

12 |

其它

|

11 |

13 |

来源:Forrester Research

除了实际安全问题的忧虑,还有用户心理上的安全忧虑问题。Forrester Research在调查中就发现只有低于15%的人完全信任移动支付,而65%的用户拒绝通过移动网络发送自己的支付卡资料。可见移动支付要想取得成功,除了解决实际的安全问题,还需要克服用户的心理安全问题。这其中还需要移动运营商与设备厂商、金融机构建立统一的标准。

而银行与电信运营商之间也存在顾虑。对于电信运营商来说,发展手机支付市场对他们来说也具有很大诱惑力。但银行机构担心电信运营商控制他们的金融交易过程,在交易的过程中容易引发矛盾;而电信运营商则认为,银行有承担风险的能力,他们只有设备及技术上的优势,不能管理风险。这样导致他们之间的合作障碍。

2. 动支付运营策略

(1)解决安全问题

安全无疑是移动支付的最大障碍。安全问题如果可以很好的得到解决,不仅消费者和合作者会增强信心,而且也会大大减少业务运营中会出现的欺诈问题,降低系统运营成本。现在的安全措施都比较简易,主要通过用户的PIN进行识别。但是更高级的安全问题需要从以下四个方面着手:

a) 定身份:由支付提供方(即发行方)对用户进行鉴定,确认其是否为已授权用户

b) 密性:保证未被授权者不能获取敏感支付数据,这些数据会给某些欺诈行为提供方便

c) 数据完整性:这个特性可以保证支付数据在用户同意交易处理之后不会被更改

d) 不可否认性:可以避免交易完成后交易者不承担交易后果

(2)可用性和互操作问题

可用性也非常关键,这不仅涉及到友好的用户界面,还与用户可以通过移动支付购买的货品和业务是否充足、业务可达的地理范围。

而互操作问题也不仅仅局限于用户终端,还包括用户在支付时直接打交道的收款机、POS机、自动贩售机等等,这些都需要制定一些行业标准,与相关行业企业达成共识。

(3)市场认知度与理解

移动支付能否成功关键还在于用户能否接受和习惯这种支付方式,以及哪些用户会最先接受?一般人都已经非常习惯于通过钱包、信用卡等方式支付,对于移动支付这种新的概念仍然需要移动的时间去认识、接受和习惯。要解决这个问题就必须要提高移动支付的市场认知度和理解程度。另外对于与移动支付相关的其它行业的企业如银行、零售商等,也需要充分认识移动支付可能给他们带来的好处和商机,这些都与移动支付的发展密不可分。

(4)选择合适的合作者

移动支付还是个新兴的业务,能否成熟壮大要看今后几年的发展情况。但是有一点是非常明确的,那就是这绝对不是一家能够独吞的市场,而是具有自己的产业链和经营模式,需要多方共同合作经营。而移动运营商也必须和以前没有合作经验的企业如信用卡机构、零售机构、设备厂家等进行合作,因此必须调配好各方利益关系,建立收入分成模式,选择有实力的合作者。

移动支付是移动通信向人们的日常生活进一步渗透的过程,因此这个过程必然会有从不成熟到成熟、从不被认可到认可的过程,因此无论是运营商还是参与其中的金融机构、零售业等行业,都应该详细分析这个新兴业务的各个环节,为可能遇到的障碍做好充分的准备。

|